2026年第一季度天然橡胶市场

1. 天然橡胶市场价格回顾与分析

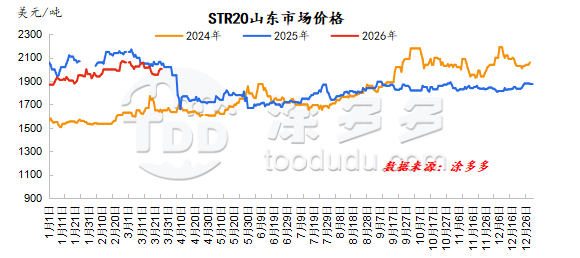

在2026年第一季度,天然橡胶价格总体保持高位并波动。从一月至二月,价格总体呈上升趋势,主要由于泰国从高峰生产期过渡到一月开始的供应减少期。上游工厂补充库存,欧盟订单改善导致海外原材料价格上涨,形成强烈的成本上升压力。同时,在中国,海南省在一月中下旬完全停止割胶,实际上结束了中国的国内供应。

全球橡胶原材料生产减少,提供了强有力的成本支持。进入二月,泰国生产逐渐进入季节性低谷,导致原材料采购价格和加工厂成本持续上涨,维持成本支持。

二月中下旬的中国春节假期,随后下游恢复工作和生产,带回市场资金并推动商品价格全面上涨。天然橡胶随之而动,中国套利者积极增加仓位,导致天然橡胶价格强劲上涨。进入三月,橡胶价格显示出疲软趋势,但仍保持相对高位。

海外生产地区在三月逐渐进入淡季。虽然一些国内生产地区开始试割,但早期原材料供应的稀缺意味着国内生产无法满足当地加工厂的正常运营需求。贸易商继续主要依赖海外采购。

随着原材料供应的持续紧缩,海外原材料价格也保持上涨趋势,成本支持依然强劲。然而,随着新国内供应临近的预期,青岛港库存继续其季节性积累趋势,保持高总库存水平,对橡胶价格造成一定的下行压力。在宏观层面,中东地缘政治动荡升级直接增加了合成橡胶原材料的成本,对天然橡胶形成强烈的溢出支持。

2. 天然橡胶供应回顾与分析

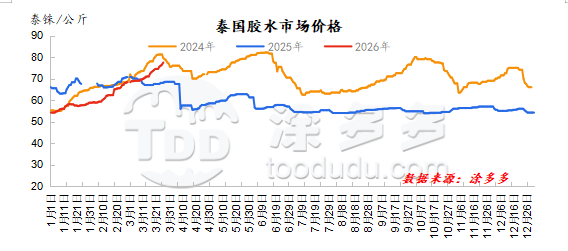

泰国:橡胶价格在第一季度保持稳定上升趋势,预计这一趋势将突破过去三年的高位。一月,泰国北部的橡胶树开始落叶,标志着割胶季节的结束。泰国东北部预计暂时保持割胶活动,工厂显示出每日橡胶收集量减少的趋势。然而,泰国工厂对烟片胶有补货需求,导致乳胶分流,采购价格继续上涨。

欧盟需求改善,国内市场套利仓位增加,工厂订单改善也推动了杯块价格上涨。二月,泰国北部和东北部的大规模割胶停止,导致杯块价格强劲。南泰国北部的割胶逐渐停止,导致总产量收缩。工厂有补货需求,导致乳胶供应短缺,价格继续上涨。

泰国工厂的原材料库存通常在2-3个月左右,与去年同期相比呈下降趋势,工厂发货计划在八月/九月。三月,泰国生产地区处于季节性淡季,导致原材料极度短缺。一些乳胶加工厂提高价格以确保乳胶,导致乳胶价格显著上涨,并推动整个地区的原材料价格环比上涨。

")

")